Cristina Badea – Nulitatea contractelor de credit – Restituirea prestațiilor, plus încă ceva

Context

În 2021, în fața Tribunalului Districtual din Varșovia, un consumator (A.S.) a inițiat un litigiu împotriva unei bănci (Bank M.), cu care a încheiat, împreună cu soția sa, un contract de credit ipotecar. Suma de aproximativ 73.000 EUR a fost acordată în zloți polonezi (PLN), pentru 336 de luni, însă a fost indexată în franci elvețieni (CHF), iar ratele urmau să fie achitate tot în PLN, valoarea lor fiind de asemenea indexată în CHF, la valoarea de conversie la data scadenței fiecărei rate. Mai exact, chiar dacă creditul a fost acordat în PLN, valoarea acestuia și a ratelor ce urmau a fi plătite de consumator erau stabilite în funcție de CHF, la ratele de cumpărare a acestei monede afișate la sediul băncii. Consecința indexării a constat în faptul că riscul valutar trebuia suportat de consumator, iar conversia PLN – CHF se efectua după ratele de schimb (de cumpărare) stabilite de bancă (clauzele de conversie). Ulterior, părțile au fost de acord ca ratele să fie plătite de consumatori direct în CHF.

Ulterior crizei francului elvețian și a creșterii valorii ratelor suportate de consumatori, contractele de credit acordate sau indexate în CHF au fost contestate de consumatori în Polonia (precum și România și alte state din UE), care au invocat existența unor clauze abuzive în aceste contracte. În Polonia, clauzele de conversie[1] au fost constatate drept abuzive și, din cauză că aceste clauze stabileau prețul / ratele contractelor și cine suportă riscul valutar, s-a considerat că, ulterior eliminării clauzelor abuzive, contractele de credit nu ar putea continua, fiind astfel nule.

În acest context, A.S. a formulat acțiunea contra Bank M., invocând caracterul abuziv al clauzei privind conversia monedei în CHF, și solicitând:

- anularea întregului contract;

- restituirea de către Bank M. a tuturor ratelor lunare achitate, precum și

- plata unei sume suplimentare de aproximativ 800 EUR, reprezentând suma pe care banca o obținut-o valorificând ratele lunare achitate de către A.S.[2]

Întrebarea preliminară adresată Curții de Justiție a Uniunii Europene

În acest context, instanța din Polonia a formulat o întrebare preliminară Curții de Justiție a Uniunii Europene (CJUE). Întrebarea la care trebuie să răspundă CJUE este dacă Directiva 93/13 privind clauzele abuzive se opune sau permite părților unui litigiu, în cazul în care contractul este nul din cauza clauzelor abuzive, să solicite, suplimentar restituirii prestațiilor, orice altă prestație, inclusiv sume de bani (în special remunerații, compensații, rambursarea unor costuri sau indexarea prestațiilor).

Întrebarea a avut în vedere posibilitatea instanței de a dispune acordarea sumei suplimentare, solicitate de A.S., reprezentând suma pe care banca o obținut-o valorificând ratele lunare achitate de către A.S., la care s-ar adăuga dobânda penalizatoare.

Ce reprezintă sumele solicitate suplimentar restituirii prestațiilor?

A.S. întemeiază creanța sa împotriva Bank M. pe faptul că i) banii au fost transferați către Bank M., ii) valoarea de cumpărare a banilor transferați s-a pierdut în timp, iii) pierderea posibilității utilizării banilor de către A.S. a cauzat un prejudiciu și iv) utilizarea de către bancă a banilor de la A.S. a adus profit băncii.

A.S. a calculat suma această suplimentară în baza ratei medie a dobânzii din contractele de credit pentru consum în PLN acordate gospodăriilor, precum și în baza unor mijloace alternative de calcul, inclusiv prin raportare la indicele evoluției puterii de cumpărare a monedei în perioada 2011-2020. Drept urmare, pare că în litigiul principal A.S. încearcă să recupereze beneficiile pe care le-ar fi putut obține dacă nu ar fi achitat ratele în baza contractului nul sau pe care le-a obținut Bank M. prin valorificarea, în activitatea sa, a ratelor încasate din partea A.S., fără un temei contractual valid.

Bank M., în schimb, consideră că nu A.S., ci ea însăși a fost prejudiciată din acordarea creditului. În concret, în măsura în care contractul ar fi considerat nul și instanța ar dispune restituirea prestațiilor, A.S. ar ajunge să se fi bucurat de valoarea creditului pentru o perioadă determinată de timp fără a achita în final dobânzi, comisioane sau alte taxe. Așadar, Bank M., pe lângă restituirea creditului, pretinde de la A.S. plata unei sume de bani pentru utilizarea creditului[3]. Banca pare să includă în această creanță remunerația pentru anumite servicii accesorii legate de administrarea creditului ipotecar, precum prelucrarea informațiilor care figurează în cererea de credit, verificarea bonității debitorului, încasarea ratelor aferente creditului, monitorizarea soldurilor și actualizarea graficului de rambursare.

Indicațiile Avocatului General pentru răspunsul Curții

După sesizarea CJUE cu o întrebare preliminară și până la pronunțarea soluției de către CJUE, Avocatul General desemnat în cauză trebuie să prezinte concluziile sale, motivate și imparțiale, cu privire la întrebările ridicate și răspunsurile ce ar trebui oferite de CJUE.

În acest caz, la data de 16 februarie 2023 Avocatul General a propus CJUE să răspundă la întrebarea instanței poloneze într-un sens favorabil consumatorilor și nefavorabil băncilor, astfel:

Cu privire la creanța consumatorului împotriva băncii

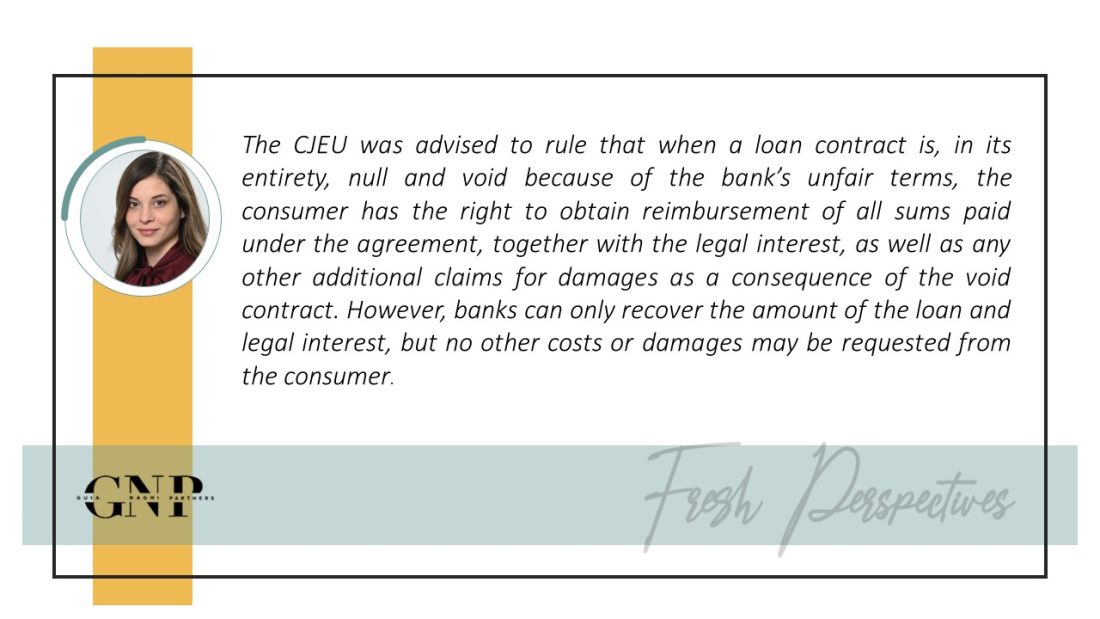

Răspunsul propus de Avocatul General este că Directiva 93/13 permite soluțiile de admitere a cererilor consumatorilor prin care solicită băncii, pe lângă rambursarea sumelor plătite în temeiul acestui contract, orice alte prestații suplimentare, ca urmare a constatării nulității contractului.

Raționamentul acestei soluții se bazează pe împrejurarea că:

- Directivei 93/13 introduce o armonizare parțială și minimă a legislațiilor naționale privind clauzele abuzive, lăsând statelor membre posibilitatea de a asigura consumatorului un nivel de protecție mai ridicat;

- Un stat membru ar putea, ipotetic, să permită împrumutaților, în cazul anulării unui contract de credit ipotecar ca urmare a eliminării clauzelor abuzive cuprinse în acesta, să invoce împotriva băncilor creanțe care depășesc rambursarea ratelor și a dobânzii legale penalizatoare;

- În cazul în care consumatorul s‑ar afla într‑o poziție mai puțin avantajoasă ca urmare a încheierii contractului, după restituirea de către bancă a ratelor lunare achitate în temeiul contractului de credit nul, revine instanțelor să verifice îndeplinirea condițiilor pentru acordarea de despăgubiri suplimentare (la cererea consumatorului și dacă acesta face dovada prejudiciului).

Cu privire la creanța băncii împotriva consumatorului

În schimb, răspunsul propus CJUE pentru creanța similară, dar aparținând băncii, este în sens invers: Directiva 93/13 se opune practicii judiciare prin care banca poate solicita consumatorului, pe lângă rambursarea sumelor datorate în temeiul acestui contract[4], orice alte prestații suplimentare, ca urmare a constatării nulității contractului, în cazul în care un contract de credit cu un consumator este declarat nul din cauza clauzelor abuzive.

Argumentele au fost respinse de Avocatul General, întrucât:

- Dacă o bancă ar avea dreptul să invoce împotriva unui consumator creanțe care depășesc rambursarea capitalului împrumutat, majorat cu dobânda de întârziere la rata legală, Directiva 93/13 nu ar mai avea utilitate în protecția consumatorilor.

- Consumatorii ar fi drept urmare descurajați din a formula cereri de constatare a caracterului abuziv al clauzelor contractuale.

- În cauză a reieșit că creanța invocată de bancă împotriva consumatorului, pentru utilizarea fără o bază contractuală, a capitalului împrumutat este de aproximativ 41 484,26 EUR, echivalentul a aproximativ două treimi din capitalul împrumutat;

- O astfel de posibilitate acordată băncilor ar elimina efectul de descurajare a băncilor de a include în contracte clauze abuzive, contrar scopului Directivei 93/13;

- Scopul Directivei 93/13 nu este de a asigura stabilitatea piețelor financiare, ci protecția consumatorilor

Relevanță

Concluziile Avocatului General nu sunt obligatorii, fiind însă „direcția” în care acesta consideră că ar trebui să se pronunțe CJUE, care urmează frecvent indicațiile Avocaților Generali. În următoarele luni urmează să fie pronunțată hotărârea CJUE, care va fi obligatorie pentru toate statele membre UE.

În cazul în care CJUE ajunge la aceeași concluzie, consumatorii din Statele Membre vor putea încerca să recupereze, ulterior nulității contractelor conținând clauze abuzive, și alte despăgubiri pentru repararea prejudiciului rezultat din pierderile suferite din lipsa de folosință a ratelor achitate.[5] Nu este deci exclusă apariția unor cereri în acest sens în cadrul altor jurisdicții, inclusiv în România. Mai mult, o astfel de soluție, confirmată de CJUE, nu ar fi limitată doar pentru cazurile de nulitate a contractelor, ci ar putea fi, teoretic, aplicabilă și pentru anularea unei clauze abuzive neesențiale contractului – precum comisioane sau parte din dobândă. Și în acest caz, sumele încasate de bancă sunt supuse restituirii, astfel că temeiul sumei suplimentare, menționat mai sus, ar fi aplicabil și în acest caz.

Însă, dificultatea în cazul unei astfel de cereri, astfel cum indică și instanța poloneză, constă în posibilitatea de a dovedi astfel de prejudicii. Din concluziile Avocatului General, rezultă că practica și doctrina majoritară poloneză nu consideră întemeiate astfel de cereri, pentru că ar echivala cu o dublă reparație și chiar o îmbogățire fără justă cauză. Un raționament similar s-ar putea opune împotriva unor astfel de cereri și în România, având în vedere că prejudiciul cauzat de lipsa folosinței sumei de bani este de regulă acoperit prin dobânda penalizatoare, iar alte prejudicii, deși nu ar putea fi excluse în teorie, ar fi dificil de dovedit.

Aici puteți citi articolul de presă.

[1] Constatarea drept abuziva a acestei clauze de conversie pare sa fi fost cauzată atât de indexarea efectivă a sumei acordate în PLN, față de CHF, precum și din împrejurarea că pentru indexare se utiliza cursul afișat de bancă.

[2] Denumită „remunerația pentru utilizarea banilor fără bază contractuală”. Suma ar fi fost de 1.600 EUR, dar A.S. a solicitat doar jumătate din această sumă (cealaltă jumătate revenind soției sale). De asemenea, pentru toate sumele a fost cerută și dobânda legală penalizatoare.

[3] La care s-ar adăuga dobânda legală.

[4] Pentru toate sumele solicitate, s-a cerut și acordare dobânzii legale penalizatoare.

[5] Și care nu ar fi acoperită de dobânda penalizatoare.